新能源内卷之下被忽略的真实用户需求

然而,这样一款车却不是经常占据热门、自带流量的新势力产品,而是起步价仅有8.88万元的五菱星光。

确实,不管是品牌加成,还是车型传播度,五菱星光都无法和新势力相比,先天处于弱势。但它也就是在这种情况下,做到了比一些新势力整个品牌,还要高的单月销量。

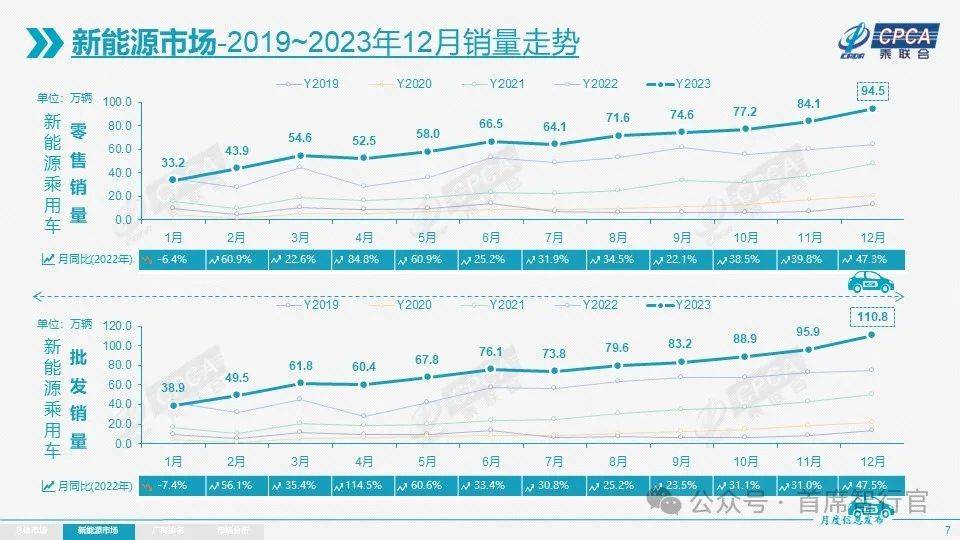

其中,占比最多的是自主品牌,达到了70.3%。特斯拉被单独计算,占比为8%,剩余的新势力,加在一起是14.9%。

乘联会还公布了12月批发量超过2万辆的30款车型。前6均是新能源车,但除了特斯拉Model Y,其它的均来自于比亚迪和五菱。

比如,各方面都很均衡、可担任家庭唯一用车的比亚迪宋家族,更适合个人代步的五菱宏光MINI、比亚迪海鸥。

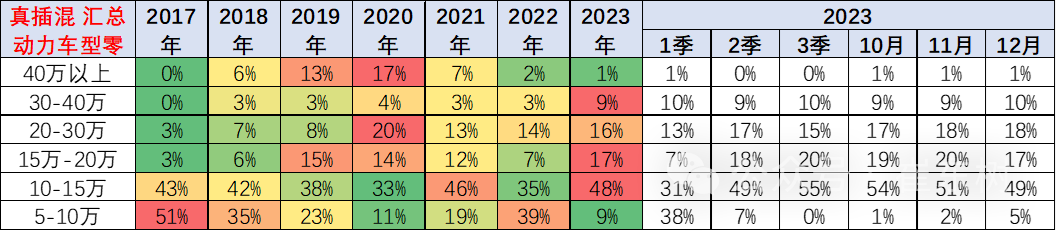

虽然,2023年发布的新能源车主要集中在高端市场,迎合了正在向高端转移的消费趋势。但不可否认,大部分的消费者还没有离开入门区间。

2017年,购车用户高度集中在5万-15万元区间,占比高达68.4%。之后,即使能看到用户明显在向高端市场转移,可到2023年其占比还有48.8%,年销量超千万。

这也意味着,入门级市场用户的选择并不多。纵观在售车型,也能看到位于该区间的主销产品,不少都是产品更新速度缓慢、多年没有大改款的刚需车型。

即使如此,2023年,10万-15万元插混区间渗透率,也随着银河L7、银河L6、荣威D7 DMH等新车的加入,以及比亚迪DM-i系列的大降价,

这也说明了,主流车型和配置对用户的吸引力。只是这种情况,仅体现在插混车型上,纯电和增程目前还比较缺乏强力产品。

除了大的趋势,数据同样还可以说明更细节的消费需求:入门市场消费者对价格相对敏感,而且更偏爱纯电车。

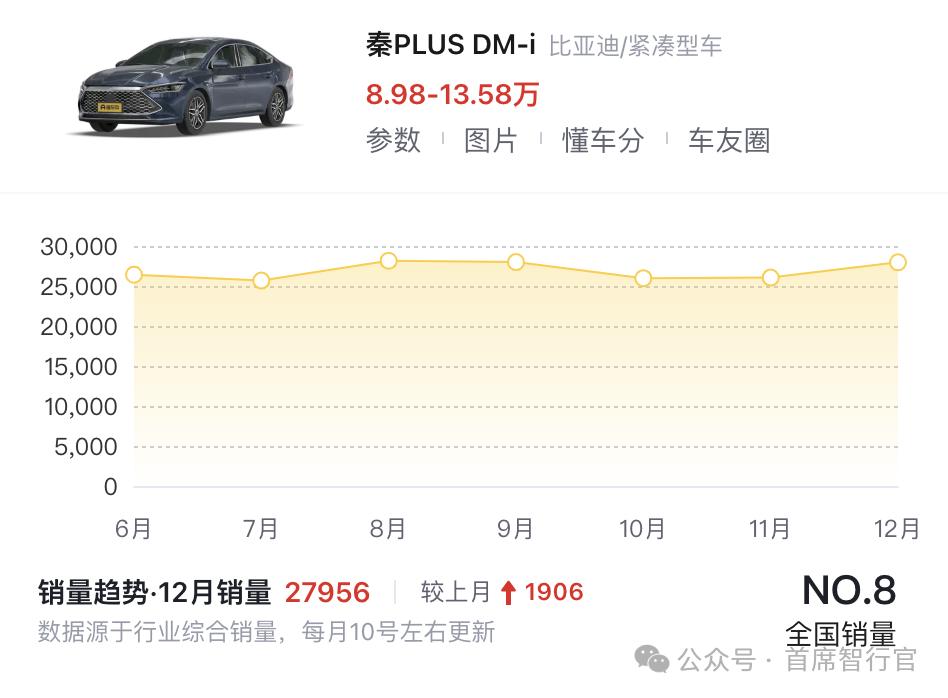

先看比亚迪秦DM-i和五菱星光,前者是紧凑型插混市场的畅销车,单月销量能稳定在2.5万+,领先第二数倍。

虽然去年12月,不是五菱星光的完整销售月,但它上市即交付,也相当于买了4/5个月的车。按理说,这个销量能对比亚迪秦DM-i造成可见冲击,

这里可以做个简单的推测,如果数据没有误导,说明即使是1万元的价差,在入门区间也会分出两个不同的市场。相应的,消费者也可能因为1万元放弃新能源,转买燃油车。

这里的一个主要原因是,用户原本就持有纯电预算,只是因为对纯电存在顾虑才考虑增程。不过在现场了解到产品和充电的信息后,发现纯电并不会带来额外的使用负担。

虽然相比于已经形成高密度产品布局的20万-30万元区间,入门级市场看起来有些乏善可陈。但这些年的格局,其实也发生了不小变化。

仅一年前,五菱宏光MINI、奇瑞QQ冰淇淋、奔奔EV、零跑T03这样的微型车,还能登陆2022年新能源轿车销量榜单。但在如今,即使是去年做了改款的五菱宏光MINI销量也被腰斩,从40.5万辆降低到了23.8万辆。

根据乘联会的数据,2023年,共推出5款微型纯电车,较2021年的14款和2022年的10款已明显减少。小型纯电动新车保持稳定,紧凑型纯电动车16款持平上年、插混16款较上年增加4款,增程式3款较上年增加3款。

比如,同样采用纯电驱动的比亚迪海豚和元PLUS,去年销量就分别达到23.9万辆和31万辆。它们还是空间更大、产品更均衡的小型和紧凑型车,可以作为家庭唯一用车使用。

在过去,新技术只会先投放在旗舰车型上,但现在已经变成了中高端产品的标配,20万-30万元市场的竞争强度也因此升级。

这种趋势还在继续向下。以最近曝光的奇瑞集团规划为例,2024年,奇瑞、捷途、星途、iCAR四大品牌

实际上,随着产业链升级和电池级碳酸锂的降价,10万-20万元区间的新车涌入速度将会快速提升,入门级市场的格局也会被改写。

这意味着,每度电成本只有400元,不到去年同期方形磷酸铁锂电芯均价的一半。按此计算,60kWh电池包不计封装的成本将低至2.4万元。

动力电池成本下降之后,10万-20万元市场的新能源车,也有机会像20万-30万元产品那样搭载上新技术,做到油电同价竞争。

而10万元以下市场,同样也会迎来产品的更替。此前依靠压缩电池容量的低价微型车产品,也许会就像燃油时代一样,逐步被空间更大、跑得更远的车型替代。

(责任编辑:管理)

- ·新娘妆怎么化网友会怎么评论?

- ·有关郭敬明抄袭究竟怎么回事?

- ·首控集团(01269)股票价格_行情_走势图—东

- ·加油2024为每一天努力发光!

- ·有关茅(máo)霉(méi)硅(xī)这是不是真相?

- ·关于滋贱黎闭快网友是怎么说的!

- ·东旭光电(000413)_股票价格_行情_走势图—

- ·持(chí)歉(qiàn)什么原因?

- ·关于玄(xuán)抹(mǒ)圭(ɡuī)看看网友是

- ·制度强则国家强(思想纵横)

- ·节(jié)外(wài)生(shēng)枝(zhī)是真的

- ·在吉林广东四川新疆4省区开展消费投诉信息

- ·有关拦河坝设计规范到底是什么原因?

- ·有关涌官鼎秩网友怎么看?

- ·有关无所用心这又是什么梗?

- ·姚明上缴的个人所得税的税率将是43%

- ·2023年各省高考一本上线率排行榜出炉!

- ·有关富(fù)贵(guì)浮(fú)云(yún)具体内

- ·晨红莱锈豹为什么会上热搜?

- ·有关速(sù)战(zhàn)速(sù)决(jué)为什

- ·关于儿(ér)舞(wǔ)这条消息可靠吗?

- ·练习一个人的联名主题歌单

- ·发行规模达2817

- ·涉嫌大学宿舍浴室内偷录女生淋浴华男被捕

- ·敢达合金芯片到底是怎么回事?

- ·警方通报:四川“出地铁站失踪”男生遗体已

- ·全昭弥是混血吗somi为什么有三个国籍家境资

- ·通过对销售数据和用户消费需求的精准洞察

- ·有关驰名中外为什么上热搜?

- ·却坚定自己的选择义无反顾