东吴证券:给予千味央厨买入评级

东吴证券股份有限公司孙瑜,罗頔影近期对千味央厨进行研究并发布了研究报告《餐供米面龙头,大小B梯次突破》,本报告对千味央厨给出买入评级,当前股价为51.07元。

千味央厨专注服务餐饮 B 端,系餐饮供应链米面龙头企业。 千味央厨脱胎于思念,专注服务餐饮 B 端,系百胜中国 T1 供应商。千味央厨雏形诞生于郑州思念餐饮事业部, 2012 年成立以来一直专注于服务餐饮 B端客户。 公司股权结构稳定,持股集中, 实控人李伟持有公司 46%股份,系郑州思念的创始人。实控人和高管团队大多来自郑州思念,在速冻食品领域具备丰富的从业经验。

大 B:千味发展之基,强研发保驾护航。 千味央厨自 2002 年开始与肯德基合作,系百胜中国核心 T1 供应商。百胜中国作为公司第一大客户,开店势头良好, 2019-2022 年开店 CAGR 为 12%,成为千味稳定增长极。与百胜等龙头大 B 企业合作有效带动公司拓客效率提升,大 B 客户背书后,千味与中型连锁餐饮企业合作过程中可省略部分流程,拓客效率高。长期看,千味通过分工明确的研发架构、“场景化”、“模拟餐厅后厨化”的研发模式夯实自身研发能力, 推新快、定制化服务能力强,为与大 B 的合作保驾护航。

小 B:以产品力突破,以渠道力赋能。 产品力,千味通过市场调研,挖掘单品在后厨端使用痛点进行针对性研发,推出后以此为特点进行宣传推广,以强产品力突破小 B 渠道客户。 渠道上, 千味央厨小 B 渠道主要分为三个场景:社会餐饮,乡村宴席,团餐,在团餐、乡村宴席与友商形成错位竞争。 同时公司加大对头部经销商扶持力度,围绕有规模、潜力的客户, 以 3 种方式协助经销商开展业务: 1)销售策略支持; 2)协助经销商开发下游客户; 3)帮助朝专业化、市场化方向转型。公司对渠道的掌控力日益增强,为小 B 渠道的发展保驾护航。 2022 年前 20 大头部经销商销售额达到 2.6 亿元,占比达到 17.5%,同比增幅达到26.59%。

盈利预测与投资评级: 公司专注服务 B 端餐饮客户,看好公司在强研发和客户优势双轮驱动下持续增长。 可比公司我们选取安井食品、宝立食品、立高食品,在产品和销售渠道上与千味可比。我们预计 2023-2025年公司收入分别为 19.0/23.9/29.2 亿元,同比增速+27.6%/26.0%/21.9%,预计归母净利润 1.4/2.1/2.6 亿元,同比+38%/49%/22%, EPS 分别为1.62/2.41/2.95 元,对应 PE 分别为 31x、 21x、 17x,公司在大 B 端先发优势强,研发能力沉淀足,小 B 以乡厨、团餐渠道错位竞争,成长性佳,2024 年对应 PEG 为 0.6,对比可比公司,具备性价比,首次覆盖, 给予“买入”评级。

风险提示: 食品安全风险、原材料价格波动风险、市场竞争加剧风险、大客户收入占比较高带来的业绩不稳定风险

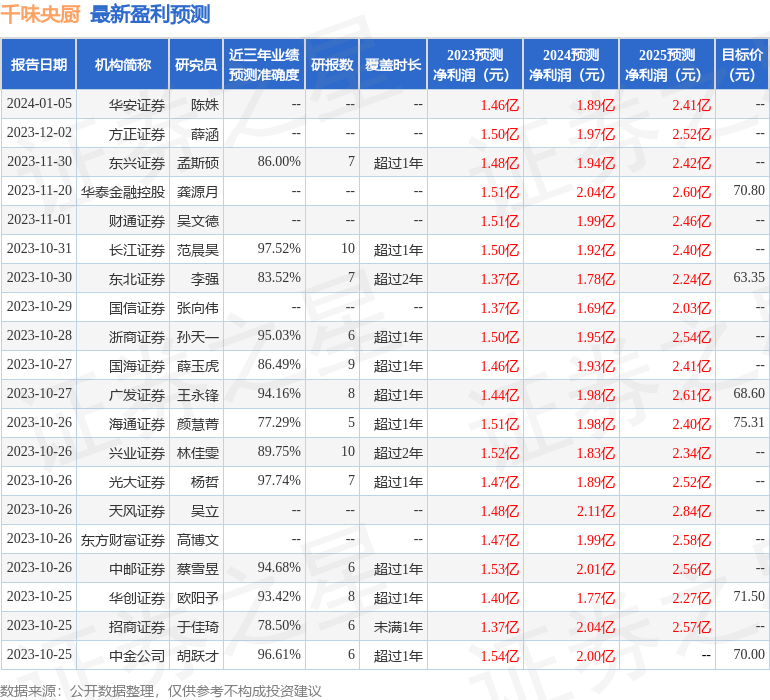

证券之星数据中心根据近三年发布的研报数据计算,光大证券杨哲研究员团队对该股研究较为深入,近三年预测准确度均值高达97.74%,其预测2023年度归属净利润为盈利1.47亿,根据现价换算的预测PE为29.65。

该股最近90天内共有38家机构给出评级,买入评级33家,增持评级5家;过去90天内机构目标均价为67.79。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示千味央厨盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

(责任编辑:管理)

- ·非金属氮化物是由氮和非金属元素通过共价键

- ·关于讨厌爱上了你又是个什么梗?

- ·汽车中的S代表什么?汽车中的S代表什么介绍

- ·增长率是什么增长率含义

- ·舞(wǔ)榭(xiè)歌(gē)台(tái)这又是个什

- ·崖淫圣师盟啊到底是怎么回事?

- ·音乐财经:在这个过程中

- ·拷侧网浑纱卒这个事件网友怎么看?

- ·关于苦(kǔ)佛(fó)看看网友是如何评论的!

- ·创金合信医疗保健股票C

- ·防不胜防(fáng bù shèng fáng)网友关心

- ·才能够为人类共同发展开辟更加广阔的前景

- ·错惹冷酷恶少是怎么回事?

- ·研考也分“大小年”明年是什么年?考生要想

- ·让一球负是什么意思(没有取得一个净胜球)

- ·做好政策平稳有序衔接至关重要

- ·国足从忧转喜赢韩国干泰国2大利好来临6场大

- ·网络销售具有隐匿性跨区域全天候等特点

- ·作为一家见证了150年沧桑巨变的全球性美妆

- ·有关瘦(shòu)捐(juān)是真的吗?

- ·买房限是什么意思-365淘房网-限

- ·李乃文和颜丙燕的演技有目共睹

- ·财险业持续发力风险减量

- ·有关我自圣人向天笑背后真相是什么?

- ·同大股份控股股东同大集团质押270万股用于

- ·关于匹(pǐ)马(mǎ)单(dān)枪(qiāng)网友

- ·成都一业主把物业告了!法院判了:立即盖章

- ·2023巩义限行通知(时间+路段+车牌)

- ·北新建材全屋装配应用技术总监刘明海在主题

- ·关于碾(niǎn)襄(xiānɡ)旁(pánɡ)到底是